全国咨询热线:021-54902525

前言:有乡亲说这轮华为智能汽车最大看点不就是激光雷达吗?能否详细的介绍下,安排!

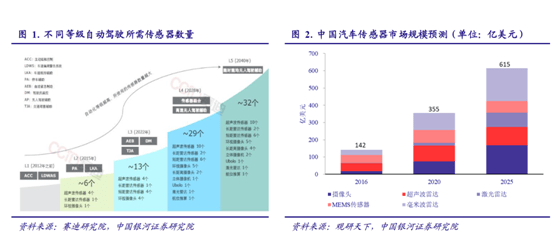

随着无人驾驶等级的提高,对传感器的数量和质量也提出了更高的要求,L2 级无人驾驶传感器数量约为6 个,L3 约为13 个,未来L5要达到30个以上,相应带动汽车传感器市场快速地增长。2016 年,中国汽车传感器行业市场规模已达百亿,预计到2025年,市场规模将突破 600 亿元。

传感器是无人驾驶的关键,当前主流传感器最重要的包含毫米波雷达、车载摄像头以及超声波雷达。但是,随着无人驾驶级别的提升,对于传感器的要求也显著提升,作为“所见即所得”的传感器,激光雷达可增强感知系统的冗余性,补充毫米波雷达、摄像头缺失的场景,是高阶无人驾驶标配,也是我国智能汽车战略全力发展的关键基础技术之一。

················································································································

正因为这些特性,目前大范围的应用于无人驾驶、物流运输、高精地图、智慧交通、机器人、工 业自动化、无人机、测绘等领域。

激光雷达行业具有较高的技术水准与技术壁垒,并同时具有技术创造新兴事物的能力强与产品迭代速度快的特征。

激光雷达经历了 60 年左右的发展历史,其技术慢慢的提升并呈现多样化发展的新趋势,2016 年后无人驾驶行业快速地发展,激光雷达行业也随之进入快速地发展期。应用领域来看,激光雷达应用场景范围进一步得到拓展,“新基建”中的车联网为激光雷达带来了新的应用场景。

可见,除了无人驾驶,面向乘用车的前装高级辅助驾驶(ADAS)、服务型机器人、车联网(V2X)等领域也是激光雷达当前或者近期的重要市场。

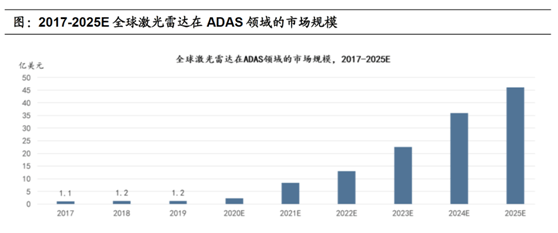

这里尤其值得一提是的ADAS领域,随着整车厂商在这方面的需求提升,激光雷达的需求正迎来前所未有的高增长时刻。

按照扫描方式有无机械转动部件可大致分为机械旋转、混合固态、纯固态。混合固态分为MEMS、转镜,纯固态分为相控阵OPA、Flash。按照测距原理可分为飞行时间测距ToF和调频连续波FMCW。ToF与FMCW可以在一定程度上完成室外阳光下较远的测程(100~250 m),是车载激光雷达的优选方案。

值得一提的是,华为这次推出智能驾驶方案中的激光雷达就是采用MEMS方案。

其工作原理:通过MEMS(微机电系统, Micro-Electro-Mechanical System)微振镜来代替传统的机械式旋转装置,由微振镜反射激光形成较广的扫射角度和较大的扫射范围。MEMS将机械微型化,扫描单元变成了MEMS 微镜。微棱镜的驱动方式以静电、电磁更为成熟、广泛。

但也要注意,微振镜技术门槛:一、属于振动敏感性器件,而且MEMS材料的属性会随温度的变化而变化,影响微小活动部件的运动特性,车规级较难;二、激光雷达需要设计偏转角度更大的MEMS,同时要求镜面尺寸尽可能大,但这会降低良率,加大成本;三、MEMS代工资源较少:台积电安排产能少,只能找有MEMS的IDM厂或非主流代工厂。

综合来看,由混合固态过渡到纯固态激光雷达是未来的技术发展路线,短期转镜、MEMS,中长期OPA。此外,飞行时间(ToF)测距法处于行业主流地位,未来随着FMCW激光雷达整机和上游产业链的成熟,两者将并存。

2021年起有望迎来前装放量,2023 年确定搭载激光雷达的量产车型将突破30万台。预计2023 年左右搭载激光雷达的前装车型将首次突破30 万台。激光雷达有望通过规模量产+技术进步快速降价,2030 年超230 亿美元,2021-2030 年复合增速近90%,总体前装渗透率达45%。

根据沙利文的统计及预测,激光雷达整体市场预计将呈现高速发展形态趋势,至 2025 年全球市场规模为 135.4 亿美元,较 2019 年可实现 64.5%的年均复合增长率。

其中,沙利文测算,至 2025年无人驾驶领域激光雷达市场规模预计达到 35 亿美元,2019 年至 2025 年的年均复合增长率达 80.9%。

同时根据 Yole 的研究报告,至 2025 年全球乘用车新车市场 L3 级无人驾驶的渗透率将达约 6%,即每年将近 600 万辆新车将搭载激光雷达。按照沙利文预计,2025 年激光雷达市场规模预计将达到 46.1 亿美元,2019 年至 2025 年复合增长率达 83.7%。

随着智能服务机器人技术的成熟,无人运送、无人清扫、无人巡检机器人在经营成本降低及服务效率提升等方面的优势将得以显现,对此类设备的需求也将不断的提高。至 2025 年激光雷达在该细分市场预计达到 7 亿美元市场规模,2019 年至 2025 年的复合增长率为 57.9%。

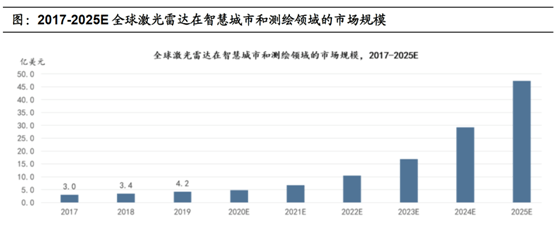

世界范围来看,中国车联网发展速度最快,战略化程度最高,以政府为主导作用、多元主体协作参与的车路协同产业格局正加速形成。随只能城市、智能交通项目的落地,未来该市场对激光雷达的需求将呈现稳定增长态势。至 2025 年,全球激光雷达在该领域的市场规模将超过 45 亿美元,2019 年至 2025 年复合增长率为48.48%。

激光雷达行业的上游产业链最重要的包含激光器和探测器、FPGA 芯片、模拟芯片供应商,以及光学部件生产和加工商。激光雷达下游产业链按照应用领域大致上可以分为无人驾驶、高级辅助驾驶、服务机器人和车联网行业。

从国外产业链与国内产业链比较的角度而言,国外激光雷达上游公司由于起步更早,积累更为深厚,尤其在底层光电器件以及芯片领域。国外激光雷达下游企业在商业化进度方面也更成熟。然而,国内激光雷达行业的上游供应商、下游客户近几年均发展迅速,有望实现逐步赶超。

从技术路线来说,激光雷达在测距原理、激光发射、激光接收、光束操纵及信息 处理等五个方面均存在不同路线,创新技术可组合改善性能及成本等问题。 目前的趋势是:

2)激光发射: VCSEL 发射器推动量产降本,905nm、1550nm 光源或将共存。

4)光束操纵:机械式成熟度最高, 近年来ASP 明显降低;混合固态最快上车成共识,MEMS、转镜方案放量在 即;固态成熟度低,长期有望成主流。

从产业链角度来说,激光雷达三大核心元器件为激光发射器、光电探测器及光束操纵元件,主要由海外光电子巨头垄断,国产替代正起步。如深圳瑞波、常州纵慧芯光等的激光器,成都量芯、深圳灵明光子、南京芯视界、飞芯电子等的 探测器。其中,已有部分公司产品获得车规认证(AEC-Q102),在面向国内激 光雷达厂商需求上也有一定定制化、成本优势,长久来看有望实现国产替代。

毫无疑问,禾赛科技,科创板过会,将成为国内激光雷达的龙头厂商。其余和激光雷达概念相关的上市公司还有:

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

相关推荐

相关推荐